Auteur : Banque mondiale

Site de publication : World Bank Documents & Reports

Type de publication : Rapport

Date de publication : Juin 2025

Lien vers le document original

La croissance économique de la Guinée reste robuste, mais elle n’est pas suffisamment inclusive pour réduire significativement la pauvreté

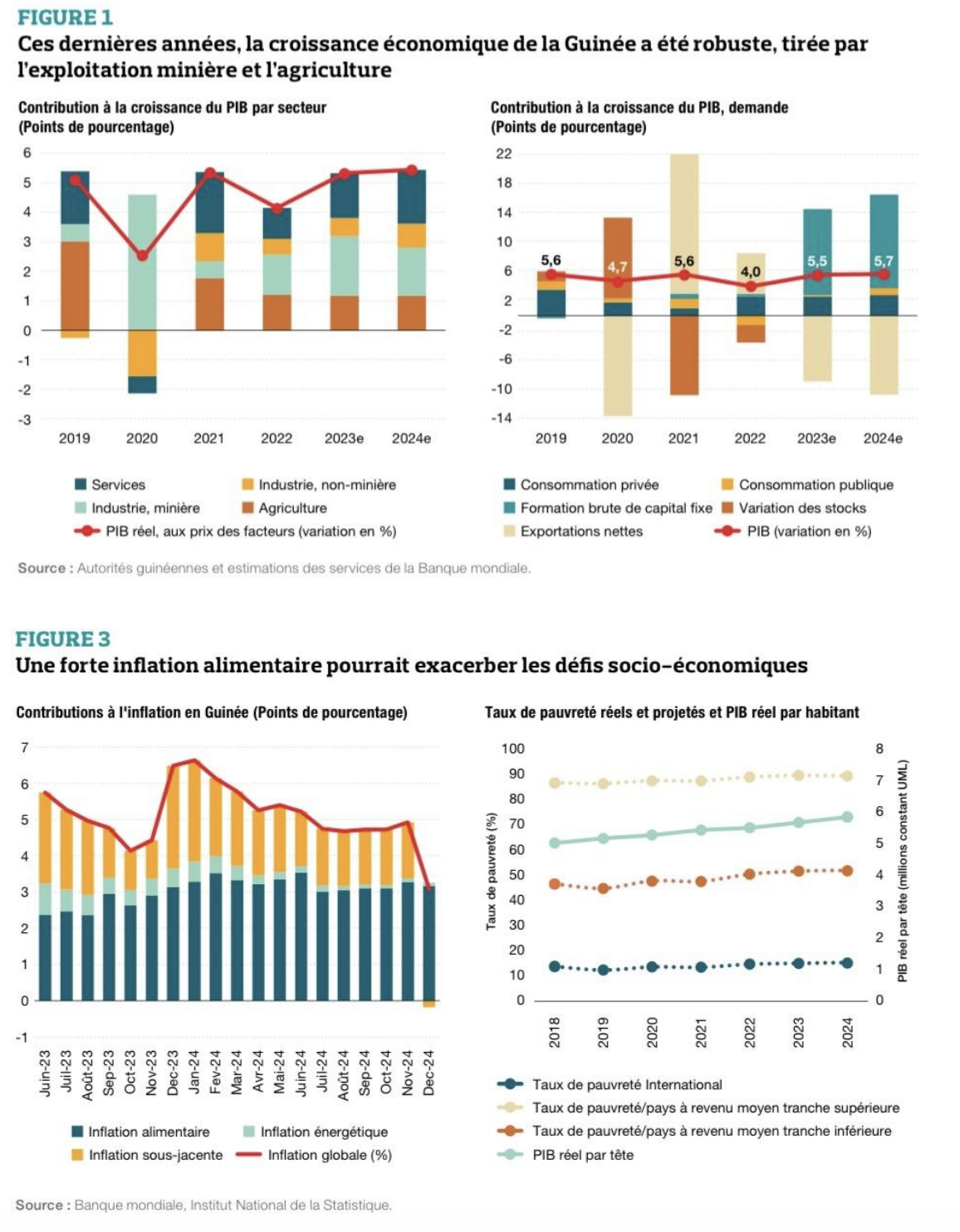

Ces dernières années, la croissance économique de la Guinée a été tirée par les secteurs minier et agricole, mais avec un impact modeste sur la réduction de la pauvreté. De 2019 à 2023, la croissance du PIB a été robuste, atteignant en moyenne 5,1 % (2,5 % par habitant), principalement alimentée par les activités extractive et agricole, notamment la pêche industrielle (pour l’exportation) et la croissance de la productivité des cultures. Du côté de la demande, la croissance est portée par les exportations et les investissements (Figure 1). Cette croissance, couplée à des politiques macro-budgétaires relativement prudentes (y compris la limitation du financement par la banque centrale) et à des réformes régulières, s’est traduite par de faibles déficits budgétaires, représentant en moyenne 1,7 % du PIB. Cependant, le faible lien entre le secteur minier et les autres secteurs, associé aux effets de la dynamique du syndrome hollandais, a limité l’impact de la croissance économique sur la création d’emplois, la réduction de la pauvreté et le partage de la prospérité.

Malgré ses ressources naturelles abondantes, sa population croissante et sa situation géographique privilégiée, 52 % des guinéens vivent en dessous du seuil de pauvreté international de 3,65 $ par jour en PPA de 2017 pour les pays à revenu intermédiaire inférieur (PRFI), le taux de pauvreté ayant augmenté de 6,8 points de pourcentage entre 2019 et 2023 (Figure 3, panneau de droite). Par conséquent, l’un des plus grands défis de la Guinée reste de tirer parti de ses ressources pour une croissance inclusive. Cependant, cela est entravé par des problèmes structurels tels que la faible mobilisation des recettes fiscales, l’inefficience des dépenses publiques, le faible niveau de capital humain, les défis en matière d’infrastructures, un secteur financier sous-développé, une faible capacité institutionnelle et d’importantes disparités entre les sexes.

La politique monétaire a été assouplie en décembre 2024 et en mars 2025

La politique monétaire a été successivement assouplie en décembre 2024 et en mars 2025 pour soutenir la croissance. Après avoir diminué le taux directeur et le coefficient de réserves obligatoires en septembre 2023, suite à la baisse progressive de l’inflation en glissement annuel observé en 2024, d’autres baisses des ont été adoptées. En décembre 2024, la banque centrale a réduit le taux directeur et le coefficient de réserves de 25 points de base, puis de 50 points de base en mars 2025, à 10,25 % et 12,25 %, respectivement. La Guinée opère un régime de change flottant administré, permettant au taux de change nominal de rester stable par rapport au dollar américain en 2024 comparé à 2023. Depuis novembre 2020, la Banque Centrale de la République de Guinée (BCRG) a mis en œuvre une politique d’intervention sur le marché des changes basée sur des règles. Cette politique conditionne les enchères à la volatilité du taux de change du marché, la BCRG procédant à une enchère de devises pour acheter ou vendre des devises étrangères lorsque le taux du marché est inférieur ou supérieur de 0,25 % à sa moyenne mobile sur 5 jours.

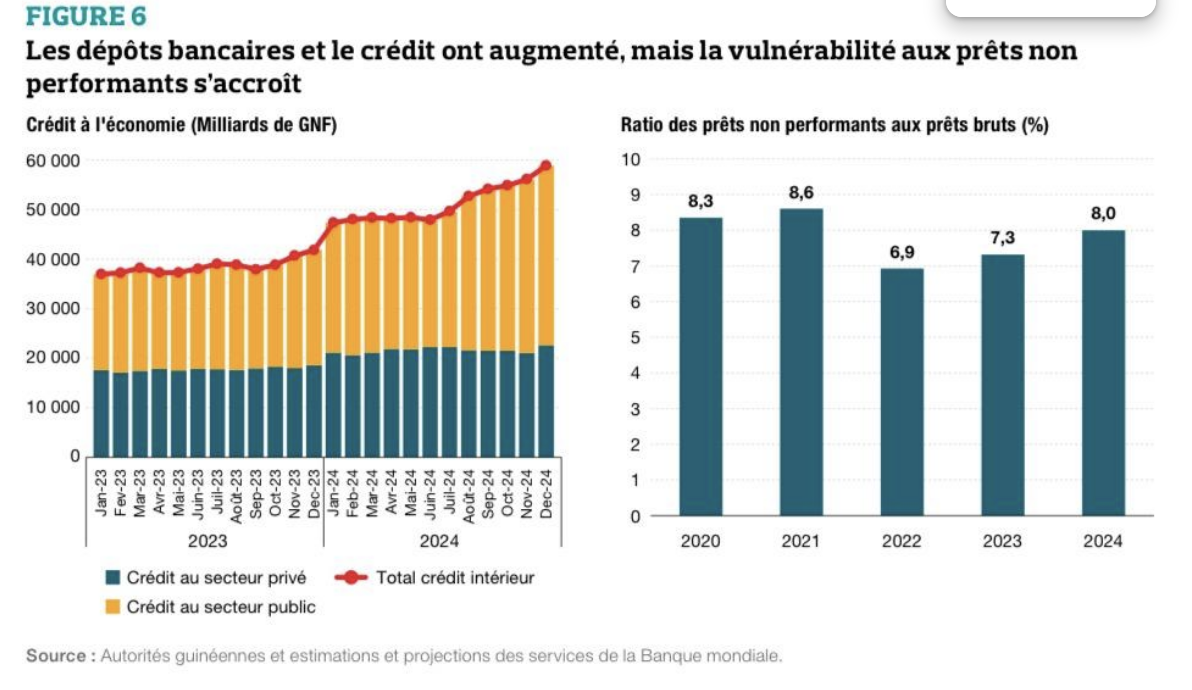

Le secteur bancaire demeure solvable, mais la vulnérabilité aux prêts non performants s’accroît. En septembre 2024, le ratio d’adéquation des fonds propres dépassait 15 %, bien au-dessus du minimum réglementaire de 10 %. Toutefois, la proportion de prêts non performants a légèrement augmenté pour atteindre 8,0 % du total des prêts en décembre 2024, contre 7,3 % en décembre 2023 (Figure 6, panneau de droite). Le ratio de provisionnement des prêts non performants s’établissait à 56 % en décembre 2024, contre 66 % l’année précédente. Le marché intérieur est demeuré dynamique, avec une hausse du crédit domestique de 41 % en glissement annuel en décembre 2024. Cette croissance est principalement attribuable à une augmentation de 56 % du crédit au gouvernement et de 22 % du crédit au secteur privé en glissement annuel (Figure 6, panneau de gauche). La forte hausse du crédit au gouvernement accroît l’exposition des banques commerciales au secteur public et pourrait potentiellement évincer le crédit déjà limité disponible pour le secteur privé.

La discipline budgétaire a permis de contenir les déficits ces dernières années et de maintenir la viabilité de la dette, mais la mobilisation insuffisante des recettes limite les dépenses publiques

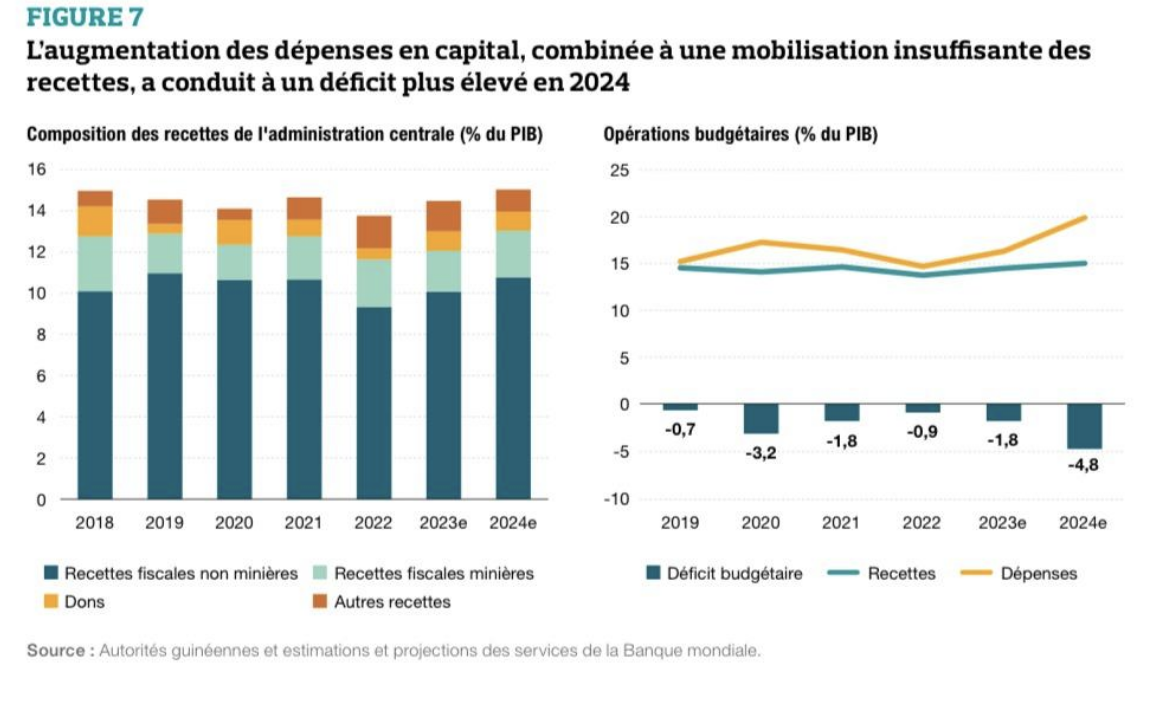

Le déficit budgétaire s’est creusé en raison de dépenses d’investissement plus élevées, de même, la mobilisation des recettes s’est améliorée, mais demeure insuffisante. Au cours des dernières années, la Guinée a maintenu une gestion budgétaire relativement prudente, avec un déficit budgétaire moyen de 1,7 % entre 2019 et 2023. La politique budgétaire se caractérise par des niveaux de dépenses faibles par rapport à ses pairs,10 en raison d’une mobilisation insuffisante des recettes intérieures et d’une capacité d’absorption limitée, ce qui entrave considérablement les dépenses publiques, notamment pour les infrastructures.

Les recettes fiscales ont représenté en moyenne 12,3 % du PIB entre 2019 et 2023, avec des recettes minières à 2 % du PIB, représentant 16 % des recettes fiscales. En 2024, les recettes fiscales ont augmenté pour atteindre 13,1 % du PIB, contre 12 % en 2023, grâce à une augmentation des taxes à la consommation et des droits de douane, et les recettes fiscales minières ont également augmenté, atteignant 2,3 % du PIB, principalement en raison d’une production de bauxite plus élevée (Table 1). Cependant, les dépenses ont fortement augmenté pour atteindre 19,9 % du PIB en 2024, contre 16,3 % en 2023, en raison de dépenses en capital plus élevées, qui sont passées à 8,2 % du PIB contre 4,9 % en 2023. En conséquence, malgré l’augmentation des recettes fiscales, le déficit budgétaire a augmenté pour atteindre environ 4,8 % du PIB en 2024, contre 1,8 % (Figure 7).

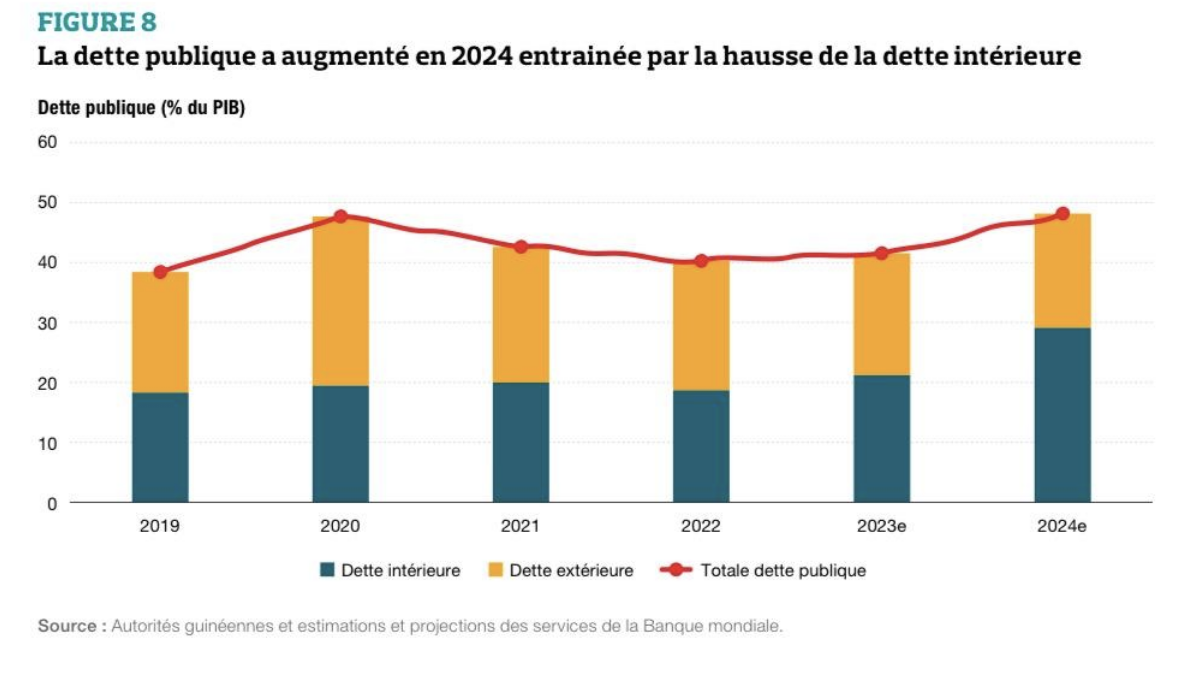

La dette de la Guinée a augmenté, avec un recours croissant à des emprunts moins concessionnels sur le marché local. En 2024, la dette publique en pourcentage du PIB a augmenté pour atteindre une estimation de 48 %, contre 41,4 % en 2023, en raison d’une augmentation de l’émission de dette intérieure pour financer les investissements dans les infrastructures publiques (Figure 8). À la fin de 2024, la dette publique extérieure était estimée à 18,9 % du PIB, dont la moitié était la dette multilatérale, tandis que la dette intérieure représentait 29 % du PIB (contre 21,1 % en 2023).

Concernant la viabilité de sa dette, la dernière analyse de la viabilité de la dette (AVD) publiée en mai 2024, qui ne prenait pas encore en compte les exportations de Simandou, a conclu que la dette publique de la Guinée est jugée viable et à risque modéré de détresse de la dette extérieure, avec jugement appliqué : tous les indicateurs de la dette extérieure étant suffisamment en dessous des seuils pour permettre un certain espace pour absorber les chocs et l’augmentation de la dette intérieure ayant poussé le ratio dette/PIB global seulement légèrement au-dessus des seuils de risque en 2024-25 et 2026-27.12 L’inclusion de Simandou dans l’évaluation DSA devrait avoir un effet positif grâce à l’augmentation des revenus et de la croissance. Cependant, les récentes augmentations de la dette intérieure moins concessionnelle, et l’incertitude quant à l’ampleur des gains d’exportation et de recettes fiscales de Simandou, méritent un suivi.

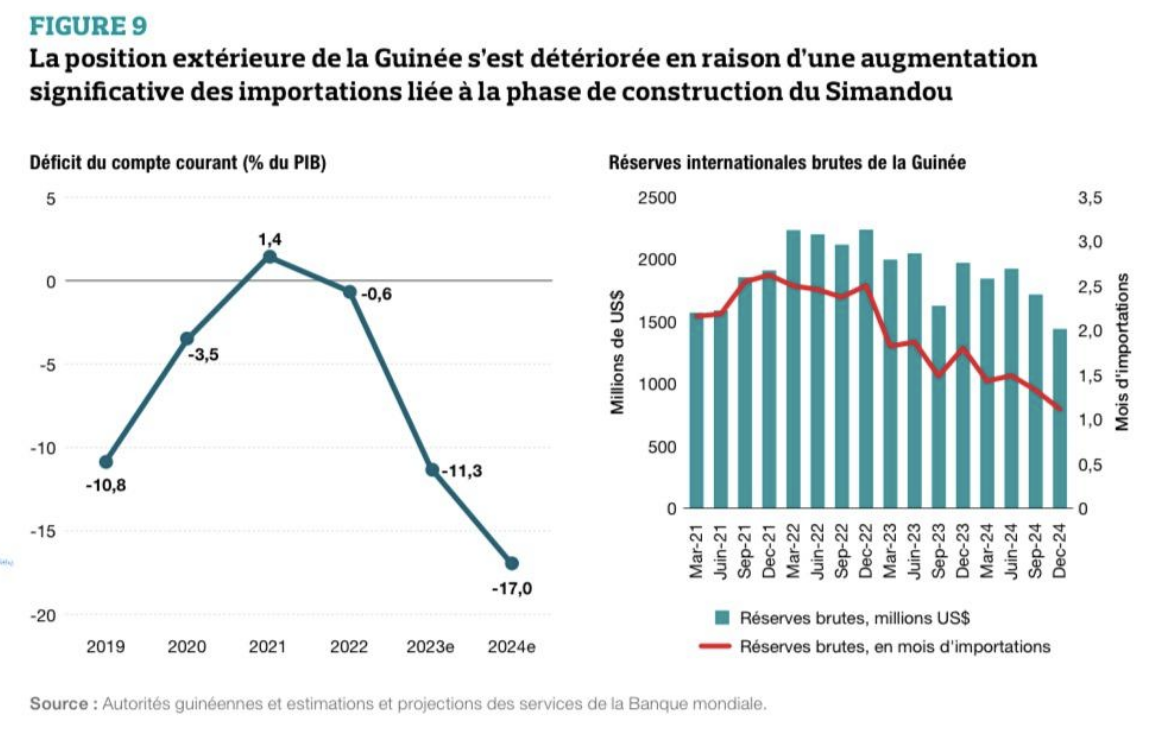

La position extérieure de la Guinée s’est détériorée principalement en raison de la phase de construction du projet de minerai de fer de Simandou

La position extérieure de la Guinée s’est détériorée en raison d’une augmentation significative des importations liées au projet Simandou. Les soldes extérieurs sont influencés par les développements des infrastructures et du secteur minier, financés par l’investissement direct étranger (IDE). Le déficit du compte courant s’est creusé pour atteindre une moyenne de 14,2 % du PIB en 2023-24, contre un déficit de 0,6 % en 2022, en raison des importations massives liées aux IDE (Figure 9 , panneau de gauche). Les IDE, principalement orientés vers les infrastructures (comme les centrales hydroélectriques) et les activités minières (notamment le chemin de fer Transguinéen lancé pour l’acheminement de fer du Simandou vers les ports), ont atteint 16,3 % du PIB en moyenne en 2023-24 (contre 12,6 % en 2022) et constitue la principale source de financement extérieur pour le pays. La forte augmentation des importations liées aux IDE, et le faible respect des dispositions du code minier guinéen relatif au rapatriement d’au moins 50 % des recettes d’exportation des produits miniers, le règlement de la facture d’importation de carburant élevée exacerbée par l’explosion du dépôt de carburant en décembre 2023, et l’interdiction temporaire de l’exploitation artisanale de l’or entre juin et octobre 2024, ont contribué à une réduction des réserves internationales brutes en 2024. En fin d’année 2024, les réserves ne couvraient plus que 1,1 mois des importations de l’année suivante (Figure 9 , panneau de droite).

L’économie guinéenne devrait atteindre une croissance à deux chiffres à moyen terme, grâce au démarrage des activités d’exploitation du minerai de fer de Simandou

Malgré les incertitudes à l’échelle mondiale, la croissance de la Guinée devrait atteindre deux chiffres à moyen terme, principalement grâce au démarrage de l’exploitation du minerai de fer de Simandou. La croissance devrait atteindre 6,5 % en 2025 (3,9 % par habitant) et 10 % en moyenne en 2026-2027 (7,4 % par habitant), principalement grâce au secteur minier (Table 2). Cette prévision est supérieure de 0,3 point de pourcentage en 2025, de 0,1 point en 2026 et de 0,2 point en 2027 par rapport aux projections avant l’adoption des nouvelles mesures tarifaires par les États Unis. L’ensemble des impacts économiques de l’incertitude récente de la politique commerciale mondiale est dynamique et difficile à évaluer. Les tarifs américains devraient avoir un impact direct limité sur la Guinée, puisque seulement 0,1 % de ses exportations sont destinées aux États-Unis.

Cependant, l’or représentant 45 % des exportations de la Guinée et le pétrole et l’agriculture environ un tiers des importations, les changements dans les prix des matières premières, en particulier les prix records attendus de l’or en 2025, pourraient avoir un impact positif sur la croissance en 2025-26. Le secteur minier devrait croître de 10,4 % en 2025, grâce aux investissements et à l’entrée en production de nouvelles entreprises formelles. Cette croissance devrait atteindre une moyenne de 24 % en 2026-2027 avec le démarrage des opérations de Simandou. Toutefois, ce nouveau boom minier pourrait entraîner une nouvelle appréciation du taux de change effectif réel (TCER), ce qui risquerait d’éroder la compétitivité des secteurs non miniers, y compris l’agriculture, et d’entraver les initiatives de diversification et de création d’emplois, à moins que des réformes adéquates ne soient mises en œuvre.

La croissance du secteur non minier devrait s’accélérer légèrement, sous l’effet de la demande intérieure. La croissance non minière devrait atteindre une moyenne de 5,4 % en 2025-2027, contre 5,1 % en 2024. L’investissement public devrait augmenter en raison de la redéfinition des priorités en matière de dépenses, y compris la réduction des subventions à l’énergie, l’augmentation de la mobilisation des recettes intérieures et l’amélioration de la gestion des investissements publics.

La réévaluation de 30 % de l’indice des salaires des fonctionnaires en 2025 devrait soutenir la consommation publique et privée. L’augmentation des investissements privés en 2025, en particulier dans le secteur minier, crée des emplois, ce qui devrait stimuler la demande intérieure dans divers secteurs, notamment l’agriculture, les services et les industries non minières. Du côté de l’offre, le secteur agricole devrait bénéficier d’une meilleure connectivité des transports, notamment avec l’amélioration de l’état des routes grâce à l’augmentation des investissements publics et aux réformes visant à financer le Fonds d’entretien routier (FER).

Le partage de l’infrastructure ferroviaire de Simandou à partir de 2027 pourrait également soutenir la croissance du secteur. L’industrie non minière devrait bénéficier de l’agro transformation, soutenue par l’augmentation de la production agricole et l’amélioration des infrastructures. En outre, le secteur de la construction devrait prospérer, soutenu par l’augmentation des investissements publics et des investissements privés non miniers, grâce à la hausse de la demande interne de biens immobiliers. L’amélioration des infrastructures, notamment l’amélioration des routes et la fiabilité de l’électricité, renforcera la compétitivité d’autres industries et services non miniers, soutenant ainsi la légère accélération de la croissance du secteur non minier.

Recommandations pour la mobilisation et la gestion des ressources intérieures

Pour améliorer la mobilisation et la gestion des recettes nationales, les autorités pourraient envisager de s’engager dans les domaines de réforme clés suivants :

Renforcer les contraintes de capacité du département fiscal :

- Renforcer l’intégrité de la base de données des contribuables : L’intégrité de la base de données des contribuables est fondamentale pour une administration fiscale efficace, et l’évaluation TADAT de la Guinée met en évidence des faiblesses significatives dans ce domaine. Actuellement, le système d’enregistrement n’est pas entièrement fonctionnel et la vérification des informations sur les contribuables se fait uniquement de manière ponctuelle.

- Renforcer l’efficacité des contrôles fiscaux : Les fonctions d’audit minier sont sous-développées, avec des pertes de revenus annuelles estimées à 2,25 % du PIB en raison de revenus sous-déclarés. Le guide de l’audit fiscal du secteur minier, qui comporte une section spécifique sur les prix de transfert, a été récemment élaboré et a permis de normaliser la méthodologie d’audit dans le secteur minier, ce qui constitue une avancée importante. Cependant, il est nécessaire de fournir une formation complète à l’unité d’audit établie à la DGI pour effectuer des audits et des contrôles en conformité avec le guide.

- Améliorer le respect des délais de déclaration et de paiement des impôts : Le respect des délais de déclaration et de paiement des impôts reste un défi, avec de faibles taux de déclaration dans les délais pour la plupart des catégories d’impôts. Les paiements dans les délais sont faibles (le nombre et la valeur des paiements de TVA dans les délais sont extrêmement faibles, en particulier pour les gros contribuables) et le stock d’arriérés pour les principaux impôts est extrêmement élevé. Cependant, le taux de paiement électronique est élevé en raison de son caractère obligatoire pour les grandes et moyennes entreprises.

- Améliorer la capacité à identifier et à évaluer de manière adéquate les flux financiers de la chaîne de valeur minière par phase (par exemple, évaluation, exploration et recherche, développement, exploitation et démantèlement) et par type économique.

- Approfondir la numérisation de l’administration fiscale en étendant l’utilisation de la gestion numérique des impôts à tous les contribuables ; et en assurant l’interopérabilité/l’échange des données entre l’administration fiscale et celle des douanes. En outre, procéder à une évaluation de l’utilisation des technologies de l’information afin d’identifier les goulots d’étranglement en tenant compte de toutes les parties prenantes de l’ensemble de la chaîne de l’exploitation minière génératrice de revenus, afin d’assurer également l’échange d’informations et de données sur l’exploitation minière (conformément à la description du problème fournie).

- Renforcer la communication et la collaboration avec les contribuables et les parties prenantes en élaborant une stratégie globale de communication et de services aux contribuables ; et une enquête sur la perception/la satisfaction des contribuables et sur les coûts de mise en conformité.

Mobilisation des ressources du secteur minier :

- Task force/comité interministériel : S’engager avec les principales parties prenantes et rendre opérationnel le Task force/comité interministériel récemment créé sur la gestion des ressources provenant des industries extractives.

- Examen du cadre juridique et réglementaire pour assurer la conformité (par exemple, examen des lois et réglementations fiscales du secteur minier ; exigences fiscales internationales, régionales et locales ; transparence et applicabilité des lois et réglementations fiscales ; conformité des dispositions fiscales des traités miniers ; droits et obligations des acteurs du secteur minier).

- Élaborer une stratégie de gestion des risques de conformité qui tienne compte des risques de nonconformité hérités et des flux financiers de la chaîne de valeur minière par phase et par type économique.

- Développer un outil/une plateforme pour le partage et la communication des informations nécessaires à l’audit et au contrôle fiscal dans le secteur minier (par exemple, des informations pour l’évaluation de l’assiette fiscale, des flux, des transactions et des activités menées par les entreprises/le secteur minier).

- Développer un outil opérationnel d’évaluation des dépenses fiscales, qui permettrait aux compagnies minières de déclarer les bases fiscales exemptées d’impôts.

- Soutenir le développement d’un outil de modélisation financière à utiliser pour les projets miniers afin de faciliter la négociation des accords miniers.

Procéder à une évaluation des besoins, sur la base de laquelle un programme complet de renforcement des capacités doit être élaboré et mis en œuvre. Il est tout aussi important de renforcer l’expertise des auditeurs dans le secteur minier, ce qui constituerait une étape importante pour répondre positivement à leur demande et renforcer leurs capacités à poursuivre l’audit des grandes sociétés minières.

Renforcer les capacités de gestion des investissements publics, afin de faciliter la mise en œuvre du décret sur la gestion des investissements publics récemment adopté.

Établir un fonds de développement et de stabilisation pilote, avec des critères clairs (règles budgétaires) concernant la manière dont il est financé et utilisé.

Développer une stratégie de mobilisation des revenus à moyen terme (MTRS) qui définira la vision du gouvernement guinéen en matière de mobilisation de recettes intérieures. La stratégie serait également un élément central pour s’engager avec les principales parties prenantes et réfléchir en conséquence sur les changements à venir en raison du projet Simandou. Cela inclurait les critères d’évaluation de la performance de la Direction générale des impôts, y compris les termes et conditions pour la préparation et le suivi d’un programme triennal glissant d’audits fiscaux des grandes entreprises ; et la poursuite de la préparation des rapports annuels sur la mise en œuvre du mécanisme de prix de référence de la bauxite adopté en juillet 2022.